日本では公的医療保険が充実しています。病気やケガをしても、かかった医療費の3割負担(年齢や所得によって異なります)で治療を受けることができます。

また、年齢や所得に応じて自己負担限度額が定められており、だれでもいつでも安心して医療を受けられる体制が整えられています。

しかし、個室を希望する場合は差額ベッド代(個室料金)やその他日用品費、あるいは先進医療など公的医療保険の対象とならない費用もあります。

また、公的医療保険が充実してはいるものの、長期間の入院となると自己負担額は大きくなっていきます。

民間の医療保険は、公的医療保険でカバーできない部分を賄うために保険会社が販売している商品です。

まずは公的医療保険を知ろう

高額療養費

高額療養費制度とは、同一月に高額な医療費の自己負担が必要となった際に、限度額を超えた分について払い戻しを受けられる制度です。

自己負担の限度額は年齢や所得によって異なります。

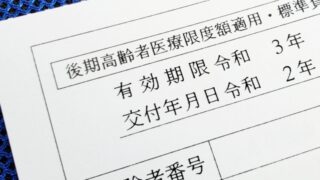

限度額適用認定証

あらかじめ「限度額適用認定証」の交付を受け、医療機関の窓口に提示することで、医療機関ごとにひと月の支払額が自己負担限度額までとなります。

医療費が高額になることが予想される場合には事前手続きを行いましょう。

付加給付制度(健康保険組合独自の制度)

付加給付は、通常、会社から支給される福利厚生ハンドブックに記載されていますが、呼び名が各健康保険組合により異なります。「一部負担金払戻金」「療養費付加金」などとも呼ばれるため、ご自身の会社の福利厚生に付加給付制度があるか確認してみましょう。

公的医療保険でカバーできない主な費用

- 治療費の自己負担額分

- 食事代の自己負担額分

- 個室代(差額ベッド代)

- その他費用(日用品費など)

治療費の自己負担額分

日本では、1~3割負担で医療を受けることができます。

高額療養費制度や健康保険組合独自の付加給付制度を利用しても、必ず自己負担額分は発生します。年齢や収入によって自己負担額は変わりますが、入院が長期間続けば出費も少なくはありません。

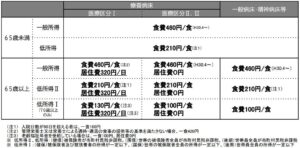

食事代の自己負担額

入院中に病院から提供された食事については、以下のような自己負担が発生します。

個室代(差額ベッド)

差額ベッド代は、個室や少人数部屋(2人部屋など)に入院した場合に必要となる費用です。

個室や少人数部屋を希望する方には毎日かかる費用のため、金額が高額になる可能性があります。

※ただし、病院都合で個室や少人数部屋を使用する場合には差額ベッド代は発生しません。

その他費用(日用品費など)

入院生活には、治療費以外にも個人で使用する日用品が必要です。パジャマ等の衣類や歯磨きセットなどの費用が日用品費にあたります。個人で使用するものなので当然自己負担となります。

このように、入院すると治療費以外にも出費がかかる場合があり、持ち出しの自己負担額が高額になる可能性があります。

日本では公的医療保険が充実しており、いつでも誰でも安心して医療を受けることができますが、入院した際の出費は少なくはありません。

そんな、もしもの時に備えるための保険が民間の医療保険です。

公的医療保険でもカバーできない範囲を民間保険で備えよう

日本では公的医療保険が充実してはいるものの、長期間の入院となると自己負担額は大きくなっていきます。

民間の医療保険は、公的医療保険でカバーできない部分を賄うために保険会社が販売している商品です。

民間の医療保険が必ずしも必要というわけではありませんが、ご自身の年齢、家族構成、収入などを考慮して必要な医療保険を検討してみてください。